Actionnaire

Les actionnaires d'une entreprise sont des personnes qui détiennent une partie de son capital (des « actions »). Le fait de détenir des actions donne un droit de décision sur la direction de l'entreprise, sous la forme de droit de vote en assemblée générale (avec une voix généralement proportionnelle au nombre d'actions). Bien qu'il y ait des actionnaires porteurs d'un petit nombre d'actions (« petits porteurs »), le terme d'actionnaire renvoie souvent implicitement à ceux qui ont le vrai pouvoir de décision, qui font partie des capitalistes comme les grands patrons.

Être actionnaire donne également droit à un dividende (un revenu pris sur la survaleur dégagée par l'entreprise), si la direction de l'entreprise (donc, au final, les actionnaires) le décide.

Tout ceci concerne les entreprises qui sont des sociétés par action, qui sont en général juridiquement une personne morale autonome. Mais une entreprise peut également être détenue entièrement par une personne ou plusieurs associés.

Développement historique de l'actionnariat[modifier | modifier le wikicode]

Formation au 19e siècle[modifier | modifier le wikicode]

Les premières entreprises, qui étaient des petites entreprises, étaient à la fois possédées et administrées directement par un patron, ou un petit nombre d'associés.

Avec l'accumulation du capital et la nécessité de fluidifier les mouvements de quantités importantes de capitaux, la forme de la société par action (ou société anonyme) s'est développée, en parallèle de la tendance à la financiarisation de l'économie capitaliste.

La direction effective des grandes entreprises (directeur, président-directeur général...) s'est ainsi séparée de la possession du capital, qui elle devenait collégiale et mouvante.

(Indépendamment des différentes écoles de pensée, il est admis aujourd'hui qu'une entreprise moderne, en tant que personne morale, n'appartient à personne au sens strict.)

Commentaires de Marx et Lénine[modifier | modifier le wikicode]

Marx avait noté que les sociétés par action « ont en général la tendance de séparer de plus en plus la fonction de direction de la possession du capital »[1]. Le capital prend alors « directement la forme du capital social (le capital d’individus directement associés) par opposition au capital privé, et ses entreprises apparaissent comme des entreprises sociales par opposition aux entreprises privées. C’est le dépassement du capital en tant que propriété privée dans les limites du mode de production capitaliste même. »

Dans une lettre à Engels du 2 avril 1858 il va même jusqu'à écrire de manière télégraphique « capital par actions en tant que forme la plus accomplie (se muant en communisme) ».[2]

A partir du début du 20e siècle, les grandes entreprises adoptent presque toutes la forme de la société par actions. On voit apparaître des entreprises capitalistes d'une ampleur jamais vue (trusts, monopoles, cartels...). Tout cela fait que Lénine considérait que le capitalisme était entré dans son stade supérieur, le « stade impérialiste ».

Évolutions de la comptabilité[modifier | modifier le wikicode]

Historiquement, les premières entreprises avaient une comptabilité dite « au prix de vente », une comptabilité par nature prudente, qui reflétait l'impératif de rembourser les créanciers.

Le développement des sociétés anonymes et donc du poids des actionnaires (diminuant celui des banquiers), a amorcé le passage à une comptabilité « au prix d'achat », qui favorise l'anticipation des profits et le versement de dividendes. Cette transition a été plus complète après la développement dans les années 1930 des formes de sociétés à responsabilité limitée. Celle-ci limitent, en cas de faillite, le remboursement des créanciers.

A partir des années 1970 s'est développée une comptabilité « au prix futur », qui va encore plus loin dans la satisfaction des actionnaires avec le versement de dividendes les plus élevés possibles et le plus précocement possible, parfois au prix de la durabilité de l'entreprise. [3]

Nouvelles théories de l'entreprise[modifier | modifier le wikicode]

Les marxistes n'ont pas été les seuls à commenter les évolutions du capitalisme. Certains théoriciens bourgeois ont annoncé que les principes de base du libéralisme étaient remis en question. En effet les théories de l'école classique en économie reposaient sur le modèle d'une foule d'acteurs passant librement des contrats entre eux, la norme de l'échange étant la transaction dans le but de maximiser l'utilité. Or, avec des entités comme les grandes entreprises, apparaissent de grandes bureaucraties qui certes font des transactions entre elles, mais au sein desquelles tout un ensemble de décisions sont prises hors du marché (jeux d'influence entre cadres et actionnaires, entre actionnaires, entre cadres, planification des échanges intra-firme...).

Apparaît alors tout un champ d'études en économie appelé « théories de la firme » (qui visent à décrire le fonctionnement des entreprises). Dans les années 1930 et 1940, on annonce ainsi que le management devient le véritable pouvoir, autonomisé de l'actionnariat, et qu'il n'est plus soumis seulement à la recherche du profit qui caractérise les patrons en concurrence sur le marché. Un ouvrage qui marqua les économistes fut celui de Berle et Means, L’entreprise moderne et la propriété privée (1932).

Certains s'en inquiètent et craignent un nouveau type de féodalisme, d'autres prônent une évolution harmonieuse vers une responsabilité sociale et environnementale des entreprises, voire une démocratisation de leur gestion.

Contre-offensive néolibérale[modifier | modifier le wikicode]

Ces visions, les néolibéraux vont les contester pied à pied. Pour eux, le management reste soumis à l'actionnariat, et n'en est que l'agent. Ils vont en quelque sorte « reprivatiser » conceptuellement la firme, en la définissant seulement comme un pur “nexus de contrats”. C'est-à-dire un ensemble de contrats volontaires concentrés en un même point, un outil permettant à chacun de réaliser ses objectifs, rien de plus.[4] Ils vont chercher à re-légitimer l’actionnariat comme “prise de risque”, en particulier Alchian et Demsetz avec leur théorie des coûts de production. Ils soutiennent que les actionnaires sont des « prétendants résiduels », qui n'ont des dividendes que si l'entreprise se porte bien, et donc prennent un risque lorsqu'ils achètent des actions. Les dividendes ne seraient ainsi que la récompense de ce risque.[5]

Milton Friedman théorise brutalement que l'actionnaire n'a aucune responsabilité (sociale, environnementale...) autre que maximiser son profit (ce qui est connu comme la « Doctrine Friedman » ou la « théorie de l'actionnaire »).

Les néolibéraux ne se contentent pas de théoriser le contrôle des actionnaires, ils proposent des mesures performatives pour le renforcer, comme l'intéressement des cadres dirigeants (via les stock options par exemple). Ils vont à la fois nier qu'il y ait des rapports de domination dans l'entreprise, et s'opposer à toute idée de contrôle démocratique (étatique ou autre) des entreprises, au nom de la propriété privée.

Les actionnaires ont effectivement vu leur rapport de force augmenter sur le management à la fin des années 1970. La concentration progressive des actions qui a eu lieu au cours des années d'après-guerre a été un facteur qui a facilité cela. En effet, au début des années 1950, les actions étaient détenues à plus de 90% par des ménages (pour la plupart riches, bien sûr). Dans les années 1970 c'était désormais moins de 40%. Symétriquement la part des grands détenteurs institutionnels comme les fonds de pension et les fonds communs de placement était passée de 2% à 30%. Or, des grands actionnaires institutionnels peuvent bien plus facilement s'organiser pour influencer les sociétés qu'ils possèdent que des ménages dispersés[6].

Ils ont donc commencé à augmenter la pression pour obtenir des dividendes stables et généreux, ce qui a répercuté la pression à la rentabilité sur les entreprises, et donc les vagues de restructurations, de licenciements et d'augmentation de l'intensité du travail qui caractérisent le tournant néolibéral.

Un des aspects de la dérégulation financière aux États-Unis au début des années 1980 est la suppression des restrictions sur le rachat par les entreprises de leurs propres actions. Selon certains économistes, cela a favorisé la concentration des richesses et défavorisé l'investissement. Entre 2003 et 2012, les 449 entreprises du S&P 500 ont utilisé 54 % de leurs bénéfices pour racheter leurs propres actions. 37% supplémentaires ont été versés aux actionnaires sous forme de dividendes. Ensemble, cela représentait 91% des bénéfices[7],[8]. La tendance s'est poursuivie.[9]

Dividendes[modifier | modifier le wikicode]

Grandes tendances[modifier | modifier le wikicode]

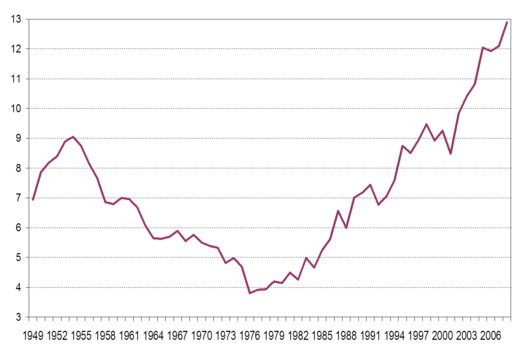

On remarque très bien sur le graphe suivant les deux grandes périodes sur les dernières décennies. Dans l'immédiat Après-guerre, le capital a un très bon rendement du fait des destructions de 1939-1945, mais celui-ci tend à baisser (baisse tendancielle du taux de profit). Au cours de la période à partir des années 1980, les politiques néolibérales sont imposées partout pour rétablir les profits. Ceux-ci sont alors de moins en moins basés sur des investissements productifs (non rentables) mais sur les marchés financiers. De nombreuses fusions-acquisitions mènent à une rapide centralisation du capital, tandis que de l'autre côté, les gains de productivité et la diminution de la croissance font que la masse salariale fond littéralement. D'où une hausse impressionnante des dividendes en valeur relative.

Une minorité d'entreprise verse des dividendes : en 2006, 41 % des Grandes entreprises (GE), 30,6 % de celles de Entreprises de taille intermédiaire (ETI) et 16,4 % des PME[10].

Arbitrage sur le montant[modifier | modifier le wikicode]

Le montant des dividendes est un arbitrage entre PDG et actionnaires, souvent réunis en assemblée générale.

L'article L232-11 du code de commerce permet à l'assemblée générale de distribuer sous forme de dividende toute somme, sous réserve que les capitaux propres après distribution soient au moins égaux au capital social augmenté des réserves ne pouvant être statutairement ou légalement distribuées, comme les réserves légales. La partie du bénéfice non versée en dividende est donc réinvestie dans l'entreprise et est comptabilisée au passif du bilan dans le compte réserve. L'une des conséquences importantes de cette loi, et contraire à l'idée communément répandue, est la possibilité pour une entreprise de distribuer du dividende lors de pertes. Ceci permet à une entreprise ayant suffisamment de trésorerie de continuer à rémunérer ses actionnaires.

La fréquence de versement des dividendes est également un arbitrage. Par exemple aux États-Unis, le versement est trimestriel et il s'agit d'un acompte sur les bénéfices. En France, il est longtemps resté annuel, mais tend à devenir plus fréquent (semestriel...) pour attirer des investisseurs internationaux.

Le versement du dividende a pour effet que le cours de l'action baisse du montant du dividende et a donc un effet dans la fluctuation du cours de bourse. En réalité la baisse du cours de l'action a lieu le jour de l'ex dividende, c'est-à-dire le jour à partir duquel les actionnaires peuvent vendre leurs actions tout en étant assurés de recevoir les dividendes et à partir duquel les nouveaux actionnaires ne les toucheront pas. Le cours ex dividende a lieu environ deux semaines avant le versement des dividendes. La baisse du cours de l'action lors du jour de l'ex dividende n'est pas orchestrée par l'entreprise émettrice des dividendes mais il s'agit d'une auto-régulation du marché. Si, par exemple, une action est cotée à 100 € un jour avant la date de l'ex dividende pour un dividende par action de 2 €, alors, une fois cette date passée, il est normal que les acheteurs potentiels qui ne toucheront donc pas le dividende abaissent leur prix d'achat de 2 €, soit le prix du dividende, à 98 €, puisque ce sera le cours de l'action une fois le dividende versé. Pour que la baisse du cours de l'action soit exactement égale au prix du dividende, il faut que le marché soit parfait : les acteurs du marché doivent notamment être totalement rationnels. De plus d'autres facteurs indépendants de l'émission de dividendes affectent également le cours de l'action le jour de l'ex dividende comme pour n'importe quel autre jour. La baisse enregistrée n'est donc jamais exactement égale au prix du dividende et il peut arriver que sous l'action d'autres facteurs, le cours de l'action augmente le jour de l'ex dividende.

Contestations[modifier | modifier le wikicode]

En 1970 aux États-Unis, le NARMIC (National Action/Research on the Military Industriel Complex) publie un guide pour perturber les assemblées générales d’actionnaires.

En 1971, le Conference Board (organisation patronale) publie un contre-guide “Gérer la contestation dans les assemblées générales d’actionnaires”.

Types de sociétés par action[modifier | modifier le wikicode]

Les sociétés par action (le terme de société de capitaux est souvent employé pour la distinguer de la société de personnes) peuvent être déclinées en plusieurs formes juridiques.

On peut distinguer deux principales formes différentes :

- Dans les pays de tradition civiliste comme la France : la société anonyme

- Dans les pays du Common Law comme les États-Unis : la corporation

Mais il y a de nombreuses formes plus complexes et hybrides de sociétés par action. Par exemple en France : SCA, SAS, SEM, SARL...

Notes[modifier | modifier le wikicode]

- ↑ Le Capital Livre III, Tome 1, p.427 (ed. 1894)

- ↑ Lettre de Marx à Engels du 2 avril 1858

- ↑ Heu?rêka, L'arme ultime pour se rendre maître du capitalisme, sur Youtube, 26 nov. 2024

- ↑ cf. Grégoire Chamayou, La société ingouvernable, 2018

- ↑ Alchian, A.A., Demsetz, H. (1972), « Production, Information Costs, and Economic Organization », American Economic Review, 62, December

- ↑ Doug Henwood, Take Me to Your Leader: The Rot of the American Ruling Class, Jacobin Magazine, Avril 2021

- ↑ William Lazonick, « Profits Without Prosperity », Harvard Business Review, septembre 2014

- ↑ Harold Meyerson, « In corporations, it's owner-take-all », Washington Post, (consulté le 21 septembre 2015).

- ↑ « US share buybacks and dividends hit record », Financial Times (consulté le 21 septembre 2015).

- ↑ Rapport Cotis sur le partage de la valeur ajoutée, 2009